配资排行前五

配资排行前五

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

摘要

元股证券

纯碱基本面供需矛盾仍存,前期检修及成本预期带来的驱动有限,纯碱小幅反弹后再度回落,当前纯碱整体处于相对低位,仍可关注反套。在供大于求格局未有明显改善下,中期趋势仍以反弹试空思路对待。

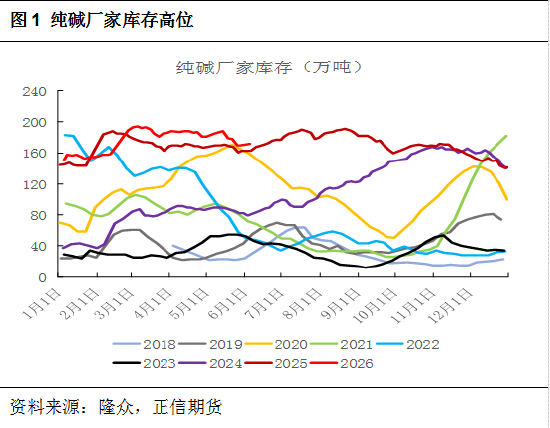

一、 绝对库存高位,压制价格表现

截至6.4,碱厂库存171.78万吨,5月以来受检修及碱厂出货较好带动,上游库存整体有所下滑,但绝对库存量维持高位,6月随着检修逐步恢复,预计将再度出现累库。

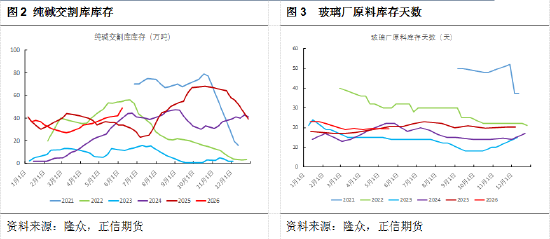

从中下游来看,下游多数延续刚需低价补货,截至6月初,玻璃厂内原料库存加上在途库存30天左右,在维持原料安全库存下,下游或难有集中且持续的补货行为。截至6月初,交割库库存在49万吨左右,交割库库存变化会结合盘面波动。

总体来看,在纯碱供应相对高位且下游刚需下,上游绝对库存压力难以缓解,成为压制价格表现的因素之一。

二、 供应相对高位,检修驱动不强

从产能上看,原计划在2025年底投放的湖北新都2期70万吨、远兴2期280万吨产能于2026年1季度投产放量,今年后续暂无其他计划新增产能;中盐内蒙古500万吨天然碱项目 计划2026年6月启动开工,预计2027年开始逐步释放。

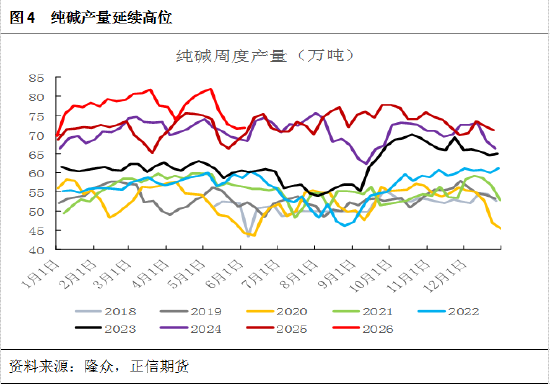

从产量上看,2026年在新产能逐步放量及存量开工高位下,整体供应端仍较为充裕。今年行业分散轮修,虽然在3月、5-6月行业开工下滑,但总体产量仍延续在相对高位,截至6月4日,纯碱周度产量为71.73万吨,随着检修逐步恢复,产量有望回升。总体看,由于检修为短期扰动、装置集中复产速度快,无法从根本扭转全年供应过剩格局。

从利润端看,氨碱法产能处于亏损,但以国企大厂为主、装置停产成本较高,普遍亏损保开工、锁市场份额,主动停产减产较少;联碱法产能受副产品氯化铵偏强带动,整体小幅盈利,因此整体来看行业成本端支撑力度不强,未来关注“反内卷”等相关政策预期影响。

三、 下游主要需求存压,整体难有趋势回暖

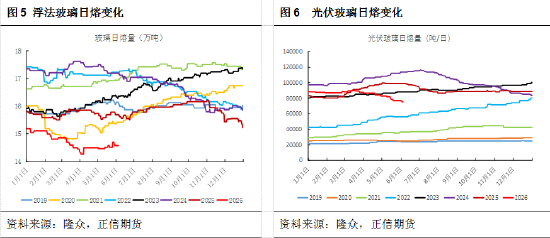

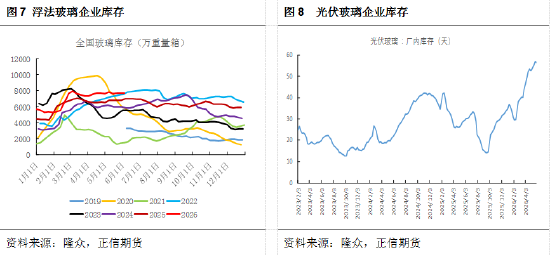

从浮法玻璃产业看,玻璃产线变化与企业盈利状况存一定相关性,当前玻璃厂普遍亏损,纯碱采购执行随用随采策略,无集中补库动力,重碱刚需稳步收缩,截至6.5日,浮法日熔为14.6万吨左右,中长期从终端地产需求看,一般竣工端决定玻璃当下需求,新开工决定未来需求预期,目前地产持续低迷,保交楼、城中村改造仅小幅托底,难以带动玻璃产能复产。

从光伏玻璃产业看,前期光伏扩产带来纯碱增量红利消退,2026 年光伏玻璃全行业产能过剩、大面积亏损,头部企业主动控产冷修,新增点火产线大幅缩水,对重碱消耗环比、同比双降,历史增量逻辑逆转,截至6.5日,光伏玻璃日熔量在7.6万吨左右。

轻碱下游碳酸锂高景气带来部分增量,其余多数刚需平稳,虽随着经济发展存小幅增加预期,但行业较为分散,总体影响有限,轻碱需求增量难以抵消重碱需求减量。

2026年1-4月纯碱出口保持稳健,成为边际缓冲变量,但海外产能同步投放,出口订单持续性有限,仅阶段性缓解国内累库压力,不改变国内供需宽松基本面。

总体看,今年纯碱主要下游需求浮法玻璃及光伏玻璃依旧存压,同时在下游存有安全原料库存下,或难以出现投机补库需求。

四、 结论

纯碱行业供需过剩格局未改,供应端虽有检修发生但产量相对高位,需求并未有改善迹象,高库存长期锁定价格上行空间,盘面反弹高度受限。不过目前纯碱估值整体不高,在未出现新的利空下,大幅回调可能性也有限,预期在底部徘徊,2026年仍主要关注供应端扰动。

策略上看,纯碱基本面供需矛盾仍存,前期检修及成本预期带来的驱动有限,纯碱小幅反弹后再度回落,当前纯碱整体处于相对低位,仍可关注反套。在供大于求格局未有明显改善下,中期趋势仍以反弹试空思路对待。

黄益,正信期货化工分析师,投资咨询号Z0020858,目前专注于化工品种基本面及套利研究,擅长数据分析和基本面逻辑推演。

免责条款

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与本公司和作者无关。

元股证券:ygzq.hk

本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为正信期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 配资排行前五

元股证券官方-投资导航站提示:本文来自互联网,不代表本网站观点。