来源:慧保天下股票证券杠杆配资

前5月交流数据出炉,个险新单期交保费收入同比增速仍高达19%,但单月保费表现不佳——5月单月,个险新单期交保费同比下滑超15%。

回溯各月增长情况,又发现,所谓的正增长,其实全靠1月的开门红业绩支撑,此后的2、3、4月已持续低迷。

特供产品、特供政策是“开门红”的特色,也造就了个险“脉冲式”的发展,而一旦离开这些“特供”,个险就难免陷入低迷。

个险尤其擅长销售复杂产品,但现在行业受追捧的是拼收益的理财型产品,个险优势相对被削弱,加快转型,正成为行业新的共识。

01

个险银保双双疲软,拖累人身险公司5月单月保费负增长

在《银保新单保费增速降至个位数!备战“报行合一”再深化,低迷态势或持续全年》一文中,我们介绍了银保渠道前5月的保费收入情况,新单保费规模增速降至个位数,就5月单月而言,更是锐减超三成,新单期交保费增速表现略好,前5月同比增速也回落至10%,5月单月也骤降超两成。

银保低迷态势持续全年几成行业共识,个险被给予更多期望,但个险的日子也并不好过,行业交流数据显示,受益于开门红以及个别头部险企的暴涨,前5月,个险新单期交保费收入同比增速高达19%,虽然期交保费规模仍低于银保渠道,但增速显著高于银保渠道,但与此同时,其单月保费表现也相当疲软,5月单月,个险新单期交保费同比下滑超15%。

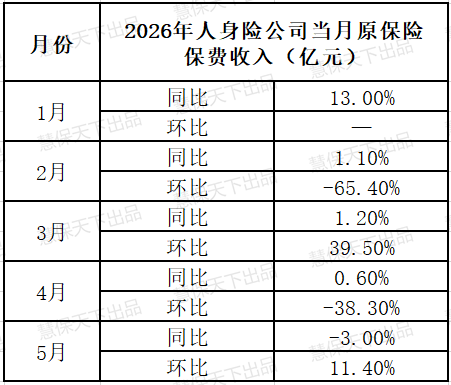

银保个险双双疲软,5月单月更出现明显的同比负增长,导致在5月,全国人身险公司保费收入陷入低谷,前5月人身险公司累计实现原保险保费收入2.39万亿元,同比增长4.96%,而5月单月,同比下滑3%。

元股证券:ygzq.hk

将时间拉长,前4个月,人身险公司单月原保险保费同比增速分别为13.00%、1.10%、1.20%、0.60%、除了1月开门红期间实现了两位数的同比增速外,其他月份,同比增速均在1%左右徘徊,5月份首度出现负增长。

6月,由于分红险演示利率上限下调至3.5%,在行业引发了新一轮的“炒停售”热潮,这或在一定程度上改变人身险行业单月保费负增长的态势,但这轮“炒停售”之后呢?个险又靠什么迎来新一轮增长?

股票杠杆配资入门

更重要的是,伴随着主流客群的代际迁移、产品结构的演变,个险自身的困境也开始进一步凸显。

02

“脉冲式”发展背后,个险的简单产品、复杂困局

从前5月的保费增速来看,人身险行业整体依然在快速增长,但很明显,增速主要是依靠开门红业绩来支撑的,这之后保费增速步入低迷状态,到5月,都已经出现了行业性的负增长。

“开门红,红一年”这是人身险行业耳熟能详的一句话,很多年来,很多人身险公司的业绩达成,主要依靠的都是开门红,特殊的产品,特殊的激励政策,让保险公司在短时间内冲高保费规模,为完成全年业绩奠定基础,而现在,这种情况依然没有改变。在一些业界人士看来,甚至有愈演愈烈之势。

表现就是一些市场主体在不同月份,保费增速差异巨大,可能上一个月还在暴涨,下一个月就已经开始了暴跌——除了“开门红”这个统一的节点,其他时间,也开始出现类似现象,有业界人士称之为“脉冲式发展”。

当某一家险企在某一个时段突然开始保费暴增,其背后的原因也一定非常简单——推出了新产品,高收益、高激励,碾压其他同业同类产品。这类旨在短期冲业绩的产品一旦停售,一切就将快速归于沉寂,保费随之快速下滑。

“脉冲式”发展的背后,是险企的考核压力,也是个险渠道产品与银保渠道产品趋同下的万般无奈。

曾经,个险是险企的价值创造渠道,得益于一对一的面对面销售,更擅长销售复杂的风险保障型产品,终身型重疾险就是其中最典型的一类产品。虽然个险渠道也会销售理财型产品,但销售复杂产品的能力,始终是个险渠道的核心价值所在。

但伴随重疾险费率不断走高,销量断崖式下滑,取而代之的是网销百万医疗险产品,其他保障型产品也逐渐为各类理财型产品所取代,个险渠道的核心优势,开始变得有些无处发挥。

为了业绩,个险渠道的产品开始与银保渠道趋同演化,增额终身寿、分红险等轮番上阵,核心卖点不再是风险保障,而是比拼收益。

对于代理人渠道而言,销售这类产品整体并不困难,但关键在于,这类产品的逻辑相对简单,其他渠道也可以销售,而当所有关注点聚焦于“哪个产品收益率更高”,这个产品具体来自哪个渠道就变得不再重要。

尤其当下,伴随人身险市场主流客群的代际迁移,已经成为消费主力的80后90后们,很多已具备了较强的保险意识,也能借助互联网、AI大模型等对产品进行自主分析研判,曾经依靠消除信息壁垒来获利的保险个人代理人,在这种新态势下,也势必面临更大挑战。

多重因素共同影响下,个险渠道要想获得更多保费,往往只能依靠阶段性的产品、政策,形成了所谓的“脉冲式发展”奇观。

保险公司不是没有努力,很多公司都意识到个中存在的问题,在分红险霸屏的同时,在今年上半年纷纷推出各种保障型产品,包括商业长期护理保险、普通型的终身寿险等,担心消费者接受度低,还往往将这类产品与分红险进行组合销售。

尽管做出很多尝试,但就目前而言,这些产品的销售情况并不理想。伴随人口老龄化,商业长期护理保险未来的发展空间巨大,但很多消费者尚并不能接受这种新的产品概念,人身险业培育市场还有很长的路要走。普通型的终身寿险,保障与储蓄兼顾,又复合了诸多的医康养生态权益,但习惯了“比收益”的客户们,短时间内也不太能接受类似的产品。

不少试图推进个险乃至经代渠道产品结构转型的公司,都不可避免地出现了保费的暴跌,在巨大的考核压力之下,在收入锐减可能导致个险队伍人心涣散的现实压力之下,这些公司或许在尝试一段时间之后,又不得不走回拼收益、拼政策的老路……深陷“脉冲式”发展困局而难以自拔。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李琳琳 股票证券杠杆配资

元股证券官方-投资导航站提示:本文来自互联网,不代表本网站观点。