投资要点杠杆股票

配资炒股排行 复盘历史,中报业绩期前后科技成长行业表现主要受产业趋势和盈利、政策和外部事件、估值等因素影响。(1)中报业绩期科技成长行业表现偏震荡。(2)中报业绩期科技成长行业表现主要受产业趋势和盈利、政策和外部事件、估值等因素影响。一是产业趋势和盈利是决定中报业绩期科技成长行业表现的核心因素:首先,产业趋势是科技成长行业在7、8月表现强弱的核心驱动因素;其次,中报业绩较高的科技成长行业表现相对占优。二是政策和外部事件也对科技成长行业在业绩期的表现有重要影响,如 2013年4G建设启动,计算机、传媒等表现较强;2018年5G牌照发放,通信行业表现较强;2020年和2021年“双碳”政策出台,电力设备表现较强。三是估值的高低对业绩期科技成长行业的表现也有一定的影响。

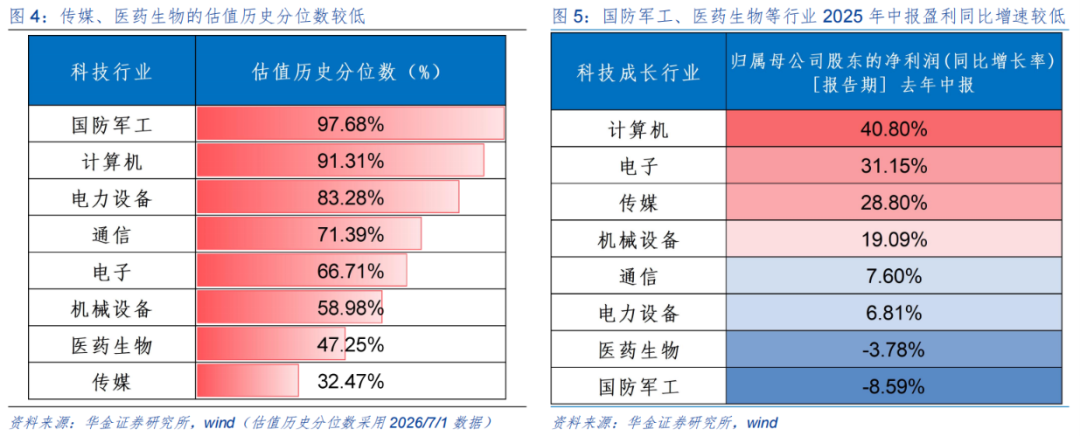

当前来看,今年中报业绩期电子、通信、医药等行业表现可能相对占优。(1)电子、通信等AI硬件相关的行业短期产业趋势向上,中报盈利可能较高。一是短期AI硬件的产业趋势可能持续上行:首先,全球算力基建中短期可能持续爆发;其次,AI服务器相关的上游原材料如CCL、光纤、电子布、电容等短期持续涨价,相关行业景气度可能持续上行。二是电子、通信中报业绩增速可能较高。(2)短期AI硬件和机器人、军工等行业政策支持和外部事件偏积极。一是政策上,人工智能、机器人、商业航天等短期政策依然偏积极。二是外部事件上,AI硬件、机器人、军工等均有积极的催化。(3)从估值历史分位数来看,当前科技成长行业中传媒、医药生物的估值历史分位数较低,军工、计算机估值历史分位数较高。

A股短期可能延续震荡偏强趋势。(1)短期经济与盈利可能延续修复趋势。一是短期经济可能继续处于修复趋势中:首先,6月制造业PMI、生产、新订单和新出口订单均全面回升,后续制造业投资可能继续维持较高增速;其次,地产短期依然偏弱,短期基建投资可能有所企稳回升。二是短期企业盈利可能继续回升:首先,短期工业企业利润同比增速可能继续回升;其次,A股整体中报盈利增速可能继续上升。(2)短期流动性可能维持宽松。一是短期宏观流动性可能继续维持宽松:首先,短期美国就业偏弱,通胀也可能回落,美国短期流动性预期可能边际宽松;其次,美元短期可能维持偏弱震荡,国内流动性可能维持宽松。二是短期股市资金可能维持一定流入水平。(3)短期政策可能继续偏积极,外部风险可能较小。一是短期政策可能继续偏积极:首先,7月政治局会议可能继续定调积极;其次,短期加强监管和完善资本市场制度建设的趋势延续。二是短期外部风险可能较小。

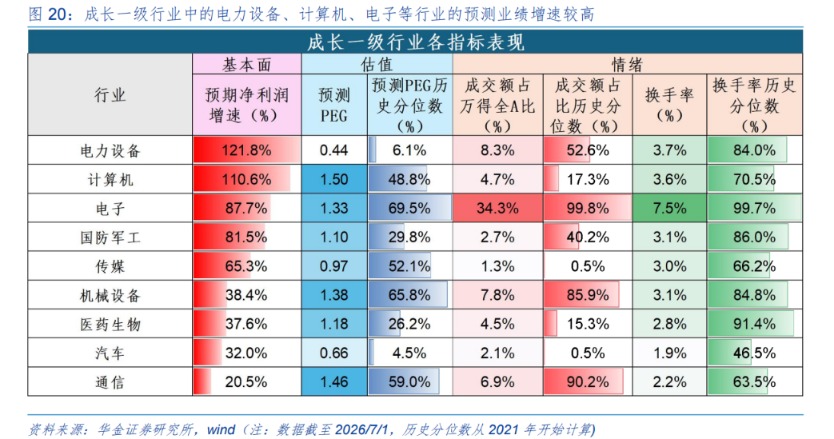

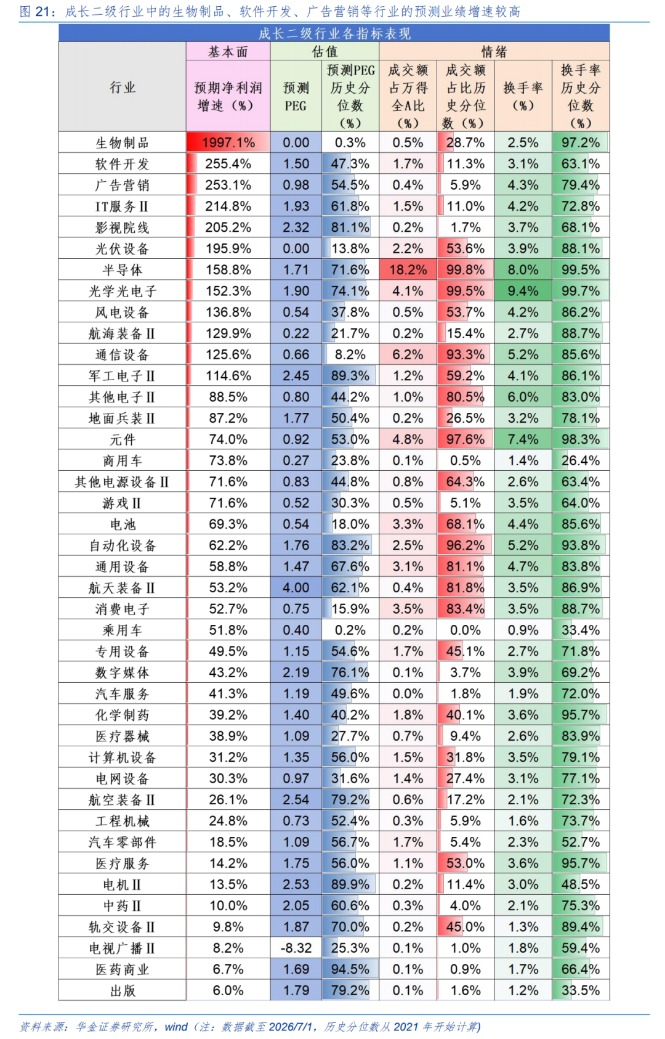

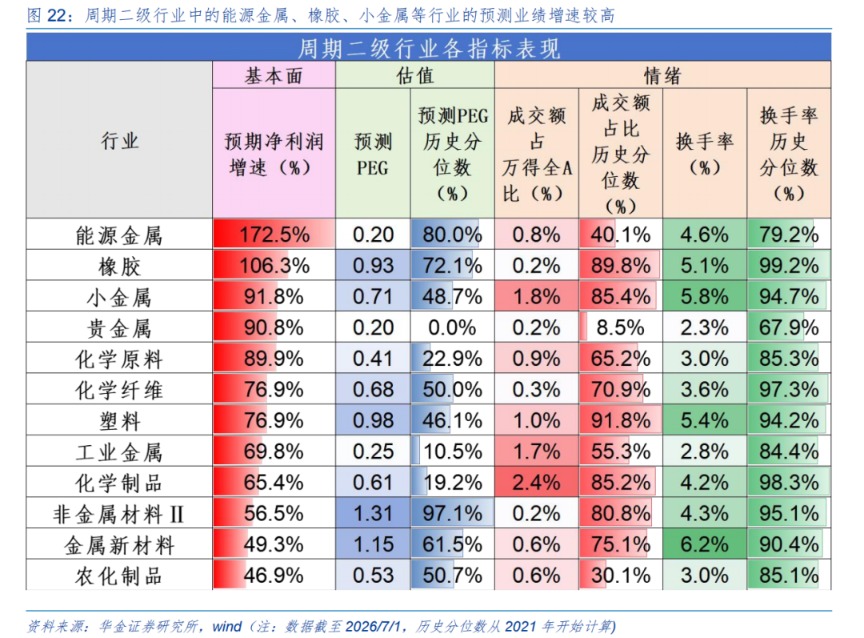

行业配置:短期继续聚焦绩优科技和周期行业。(1)TMT、电新、医药、能源金属等行业2026年预期盈利增速较高。一是成长一级行业中的电力设备、计算机、电子等行业2026年预期盈利增速较高。二是成长二级行业中的生物制品、软件开发、广告营销等行业2026年预期盈利增速较高。三是周期二级行业中的能源金属、橡胶、小金属等行业2026年预期盈利增速较高。(2)当前建议继续逢低配置:一是政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、机器人、军工(商业航天)、创新药、有色金属、化工、电新(AI电力、锂电)、计算机(AI应用)、传媒(AI应用、游戏)等;二是券商、消费等基本面可能改善的蓝筹行业。

元股证券:ygzq.hk

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、周度聚焦:中报业绩期哪些科技成长行业可能表现偏强

(一)复盘历史,中报业绩期科技成长表现主要受产业趋势等影响

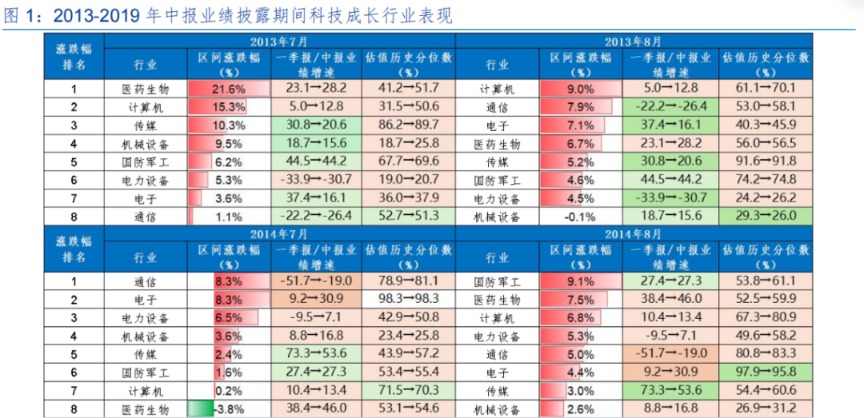

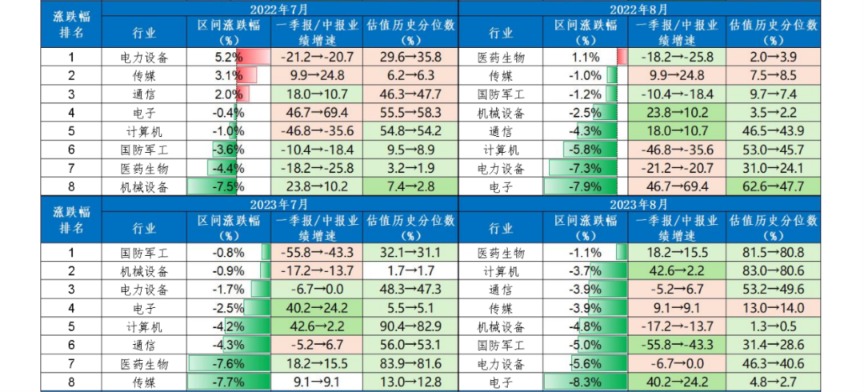

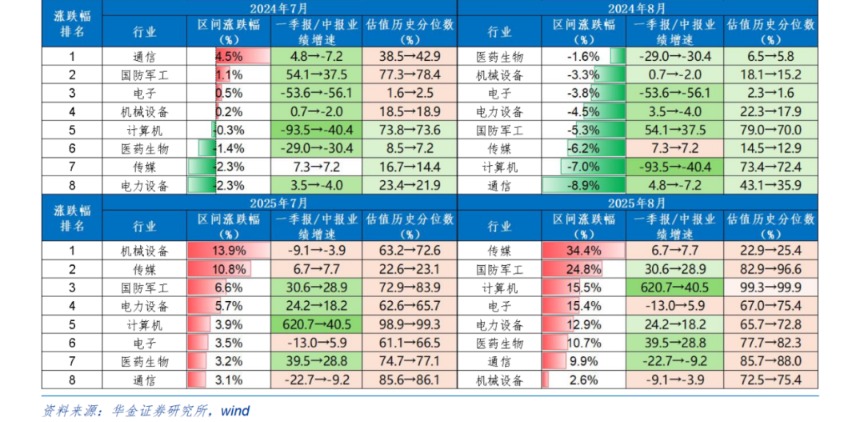

复盘历史,中报业绩期前后科技成长行业表现主要受产业趋势和盈利、政策和外部事件、估值等因素影响。(1)中报业绩期科技成长行业表现偏震荡:2013年以来的13年中,7月和8月分别有6年、7年4个以上科技成长行业(总共8个行业)上涨。(2)中报业绩期科技成长行业表现主要受产业趋势和盈利、政策和外部事件、估值等因素影响。一是产业趋势和盈利是决定中报业绩期科技成长行业表现的核心因素:首先,产业趋势是科技成长行业在7、8月表现强弱的核心驱动因素,如2013-2014年处于移动互联网大趋势下,TMT在这两年7月和8月均领涨,2020-2021年处于新能源产业大趋势中,电力设备在这两年7月和8月表现也相对占优,2023-2025年处于AI产业趋势开启时期,TMT在这两年的7月和8月表现也偏强;其次,中报业绩较高的科技成长行业表现相对占优,如2013年7月和8月的计算机和医药,2014年7月的通信、8月的医药,2017年7月和8月的军工,2018年7月和8月的传媒,2019年7月和8月的军工和通信,2020年7月和8月的电子和电力设备,2022年7月和8月的传媒,2023年7月和8月的机械设备,2025年7月和8月的传媒等,中报盈利相较一季报都有改善,表现也相对占优。二是政策和外部事件也对科技成长行业在业绩期的表现有重要影响,如 2013年4G建设启动,计算机、传媒等表现较强,2016年军民融合政策出台,通信、国防军工等表现相对占优;2018年5G牌照发放,通信行业表现较强;2020年和2021年“双碳”政策出台,电力设备表现较强。三是估值的高低对业绩期科技成长行业的表现也有一定的影响,如2016年7月电子、医药生物、电力设备、计算机和国防军工估值历史分位数较高,表现相对偏弱,而机械、通信、传媒估值历史分位数处于低位,表现相对偏强;2019年国防军工估值历史分位数较低,表现相对偏强,计算机、传媒估值历史分位数处于低位,表现相对偏弱;2022年7月电力设备、传媒估值历史分位数处于较低水平,表现相对偏强。

(二)当前来看,今年中报业绩期电子、通信等表现可能相对占优

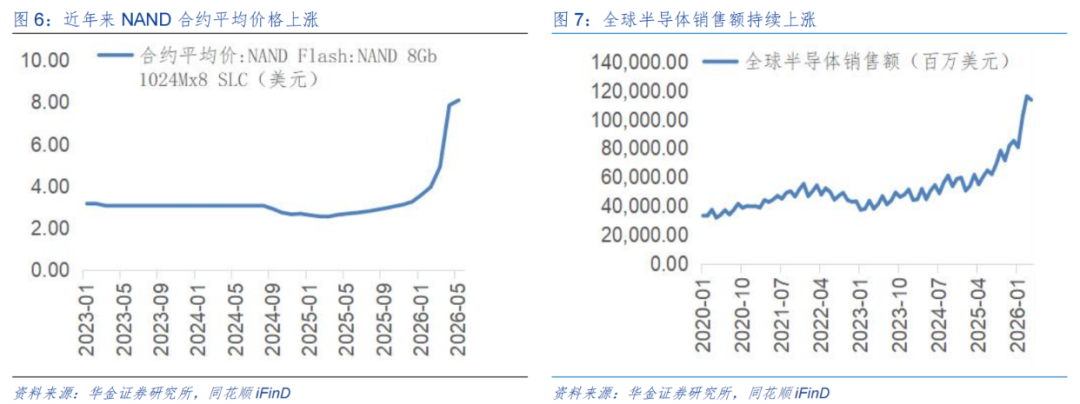

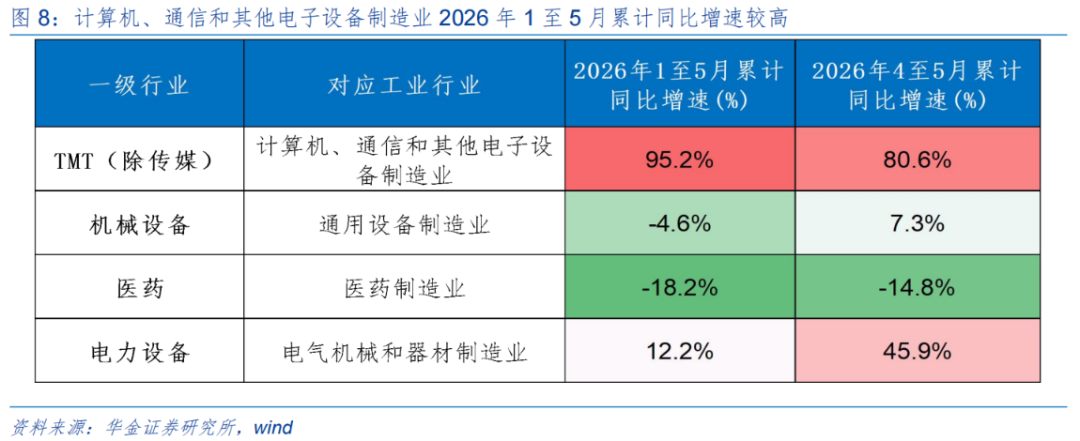

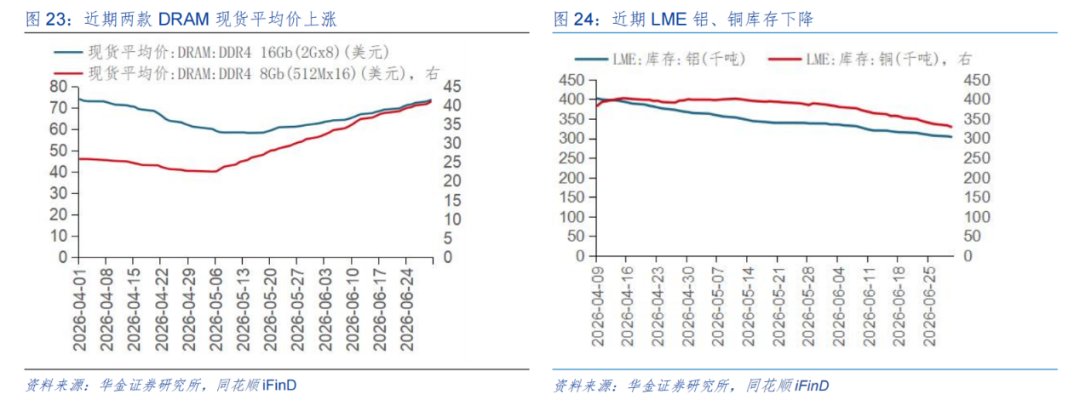

当前来看,今年中报业绩期电子、通信、医药等行业表现可能相对占优。(1)电子、通信等AI硬件相关的行业短期产业趋势向上,中报盈利可能较高。一是短期AI硬件的产业趋势可能持续上行:首先,全球算力基建中短期可能持续爆发,如美国四大云巨头(亚马逊/微软/谷歌/Meta)2026年投资额超7000亿美元,英伟达也接近2000亿美元,韩国政府联手三星、SK未来将在AI相关领域总计投入4755万亿韩元(约合20.9万亿元人民币),日本经济产业省(METI)承诺到2030年投入10万亿日元(650亿美元),中国政府未来十年可能投资超万亿建设数据中心和超算中心;其次,AI服务器相关的上游原材料如CCL、光纤、电子布、电容等短期持续涨价,相关行业景气度可能持续上行。二是电子、通信中报业绩增速可能较高:首先,基数角度来看,2025年中报盈利同比增速较低的是国防军工、医药生物、电力设备、通信等行业,分别为-8.59%、-3.78%、6.81%、7.60%,这些行业在2026年中报盈利增速可能受益于低基数;其次,从工业企业利润角度看,计算机、通信和其他电子设备制造业1-5月累计同比增速达95.2%;最后,基本面角度看, DRAM和NAND Flash存储器价格持续上涨,同时全球半导体销售额持续上升,且AI算力及存储需求带动半导体设备等涨价,电子和通信行业短期基本面持续偏强。(2)短期AI硬件和机器人、军工等行业政策支持和外部事件偏积极。一是政策上,人工智能、机器人、商业航天等短期政策依然偏积极。如工信部印发《“人工智能+信息通信”创新发展实施意见(2026—2028年)》进一步促进人工智能与信息通信融合创新发展,工信部、国务院国资委办公厅联合开展2026年度人形机器人与具身智能实景实训专项行动,推动人形机器人与具身智能产品常态化部署应用,SpaceX上市预期带动国内商业航天行业板块升温等;二是外部事件上,AI硬件、机器人、军工等均有积极的催化:首先,AI服务器相关的上游材料依然在涨价,长鑫上市及韩国存储企业扩产等对短期半导体设备和材料有明显正面提振,但对全球算力需求的担忧情绪依然有一定扰动;其次,宇树上市等提升机器人行业情绪,但特斯拉机器人进展缓慢依然对行业有一定压制;最后,近期火箭密集发射提升商业航天短期景气预期。(3)从估值历史分位数来看,当前科技成长行业中传媒、医药生物的估值历史分位数较低,分别为30.6%、48.3%;而军工、计算机估值历史分位数较高,均在90%左右。

二、周度策略: A股短期可能延续震荡偏强趋势

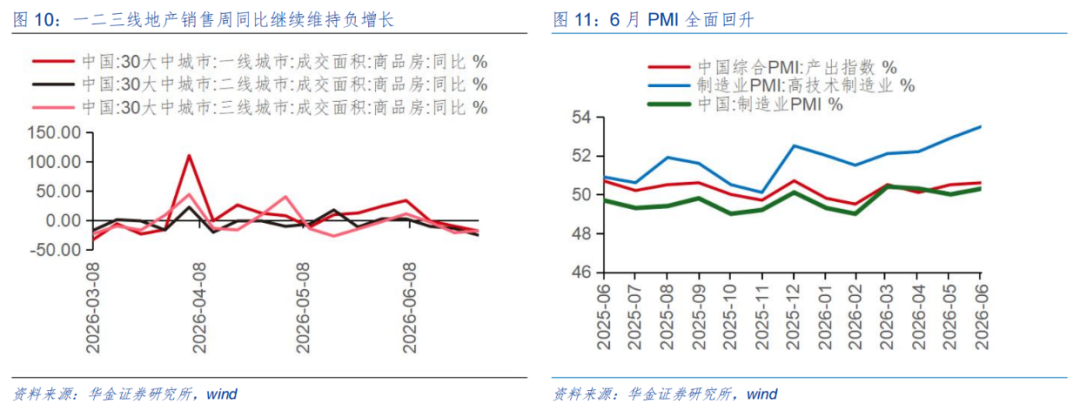

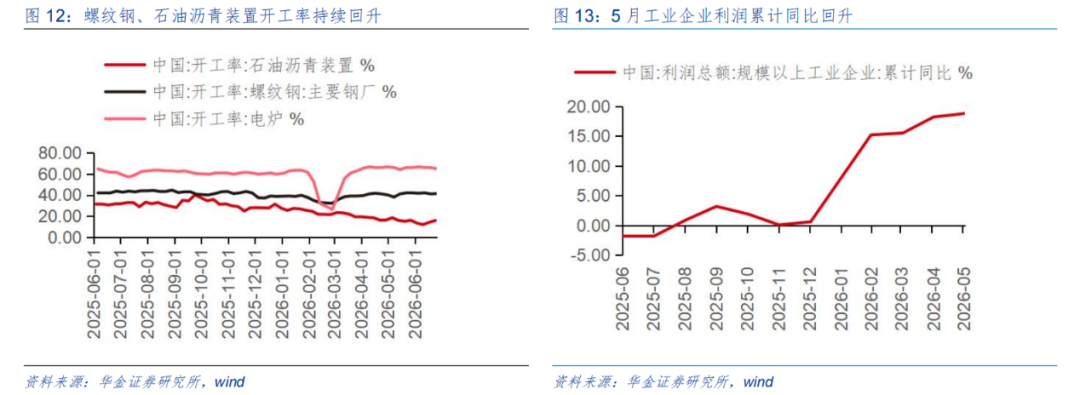

短期经济与盈利可能延续修复趋势。(1)短期内经济可能继续处于修复趋势中。一是6月经济数据上,6月制造业PMI由5月的50再次回升至50.5,其中生产、新订单和新出口订单均全面回升,且处于50以上创近几月新高,尤其是新出口订单,回升较多,从收缩区间回升至扩张区间,显示内外需求均较强,此外6月高技术制造业PMI由5月的52.9上升至53.5,持续高于综合制造业PMI指数,显示高新技术行业制造业景气持续较高,后续来看,在政策支持、企业盈利回升、出口高景气等推动下短期制造业投资可能继续维持较高增速。二是高频数据上,一二三线地产销售周同比继续维持负增长,且降幅进一步扩大,地产短期依然偏弱,而近期螺纹钢、石油沥青装置开工率持续回升,显示开工旺季和财政发力下短期基建投资可能有所企稳回升。(2)短期企业盈利可能继续回升。一是5月工业企业利润累计同比由4月18.2%继续回升至18.8%,创2022年以来新高,短期企业盈利上升趋势明显,随着PPI同比增速的持续回升以及科技行业盈利持续高增,后续工业企业利润同比增速可能继续回升。二是科技硬件景气持续上行,同时和AI相关的部分有色金属价格持续上升,叠加上半年受美伊冲突影响部分有色金属和化工产品价格上行,A股科技和有色金属、化工等行业中报盈利增速可能继续上行,进而推动A股整体中报盈利增速可能继续上升。

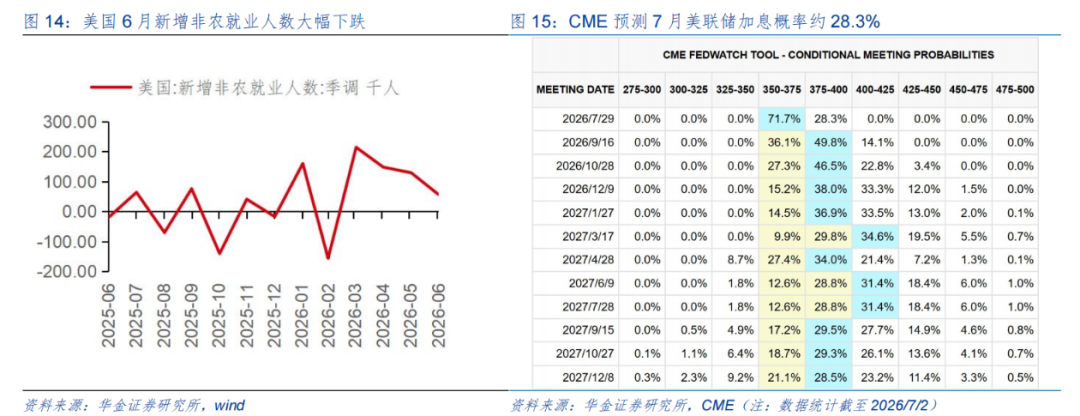

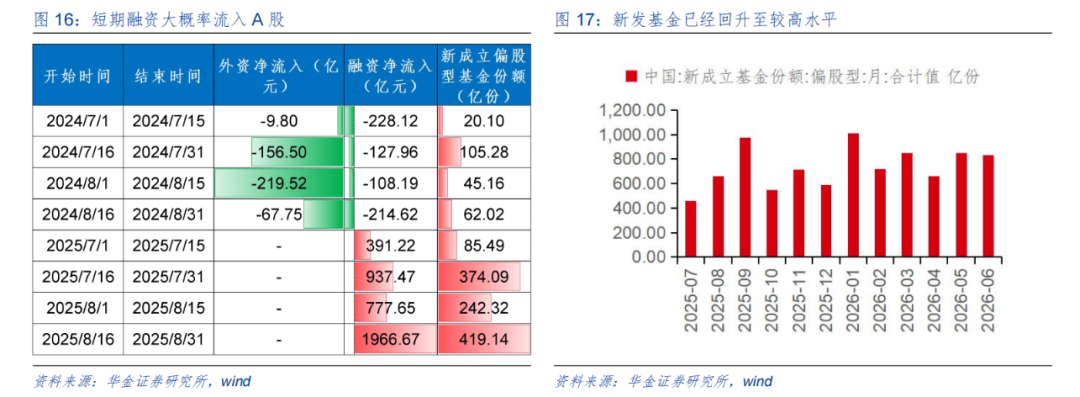

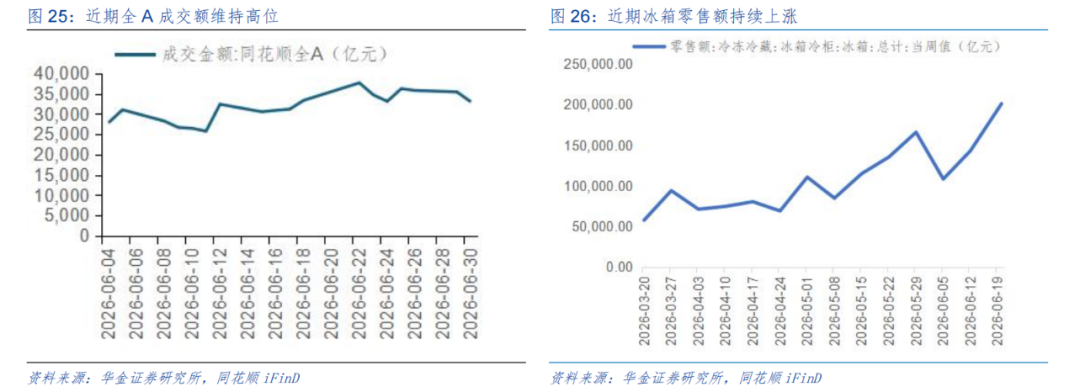

短期流动性可能维持宽松。(1)短期宏观流动性可能继续维持宽松。一是美国6月新增非农就业人数5.7万,大幅低于5月12.9万和预期的11.3万,创近4个月新低,且4月和5月新增非农就业人数分别下修3.1万和4.3万,同时5月劳动参与率进一步下行至61.5%创新低,显示短期美国就业依然偏弱,此外油价已经跌破70美元/桶,美国短期通胀也可能回落,CME预测7月美联储加息概率约28.3%,短期美联储加息的可能性大幅下降,美国短期流动性预期可能边际宽松;二是美元出现高位回落,短期可能维持偏弱震荡,人民币汇率短期可能维持震荡偏强趋势,海外对国内流动性宽松掣肘较小,短期国内流动性可能维持宽松。(2)短期股市资金可能维持一定的流入水平。一是随着美伊冲突的结束,市场风险偏好回升,融资持续流入A股,融资余额已超3万亿创历史新高,尤其是6月15日以来融资累计流入达1482亿,后续来看,短期业绩期和产业趋势持续上行可能继续支撑科技行情和风险偏好,但股价高位可能压制资金继续大幅流入情绪,短期融资可能维持一定的流入水平,但流入速度可能趋缓。二是随着对美联储紧缩预期的下降以及中国经济和盈利可能回升、中国资产性价比较高等,外资短期流入可能继续有所回升。三5月和6月新发基金连续两个月超过800亿,已经回升至较高水平,随着科技型基金收益率不断上升,赚钱效应回升,短期新发基金可能继续上升。

短期外部风险可能边际缓和,政策可能偏积极。(1)短期政策仍可能积极:一是经济政策上,6月制造业PMI回升至50.3%重回扩张区间,经济景气边际回暖,央行落地隔夜逆回购新工具,6月29日投放3000亿元、30日加码至6000亿元,平滑季末流动性,财政部推进欧元主权债发行、第三季度超长期特别国债集中发行,地方债认购热度维持高位;二是市场监管总局启动反垄断专项行动,规范企业并购重组,半导体涨价、算力产业链持续获资金加持,监管同步加大财务造假查处力度,完善投资者赔偿机制。(2)短期外部风险可能边际缓和:首先,美伊已达成谅解备忘录,但双方多哈会谈表态矛盾,以色列仍保留单独对伊打击计划,中东短期仅为战术缓和;其次,欧美央行仍担忧能源反复推升通胀,欧央行维持政策观望,日元、韩元汇率跌至多年新低,日韩加大汇率干预表态;最后,全球AI产业竞争加剧,韩国抛出万亿级芯片、算力投资规划,三星、SK加码AI数据中心产能,欧美加强平台反垄断监管,全球算力紧缺问题持续制约海外科技企业扩张,外部流动性紧缩预期边际缓解但未完全消除。

三、行业配置:短期继续聚焦绩优科技和周期行业

(一)TMT、电新、医药等行业2026年预期盈利增速较高

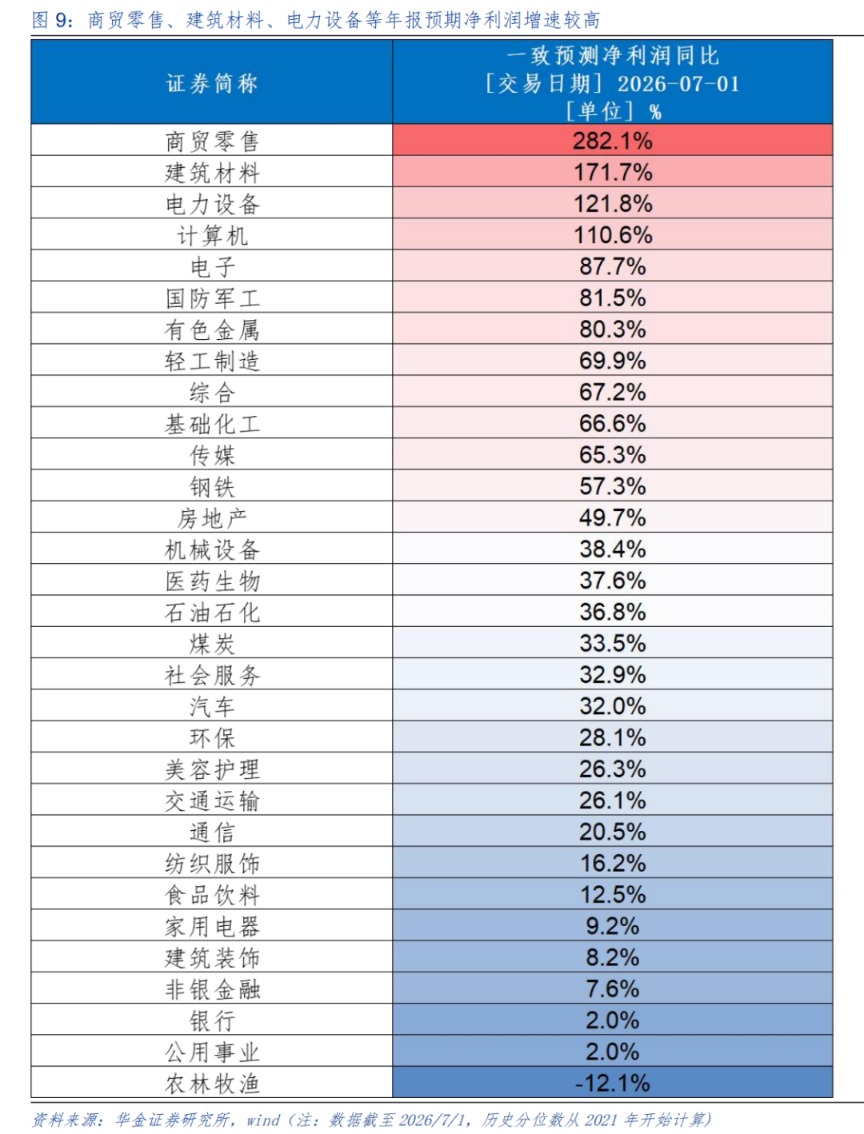

当前成长一级行业中的电力设备、计算机、电子等行业的预测业绩增速较高。成长一级主要从分析师一致预测的归母净利润增速筛选,电力设备、计算机、电子净利润预测增速较高,分别为121.8%、110.6%、87.7%。

当前成长二级行业中的生物制品、软件开发、广告营销等行业的预测业绩增速较高。成长二级主要从分析师一致预测的归母净利润增速筛选,生物制品、软件开发、广告营销净利润预测增速较高,分别为1997.1%、255.4%、253.1%。

当前周期(有色和化工)二级行业中的能源金属、橡胶、小金属等行业的预测业绩增速较高。周期二级行业主要从分析师一致预测的归母净利润增速筛选,能源金属、橡胶、小金属净利润预测增速较高,分别为172.5%、106.3%、91.8%。

(二)短期继续均衡配置科技成长、部分周期和消费等行业

短期建议逢低配置政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、机器人、军工(商业航天)、创新药、有色金属、化工、电新(AI电力、锂电)、计算机(AI应用)、传媒(AI应用、游戏)等行业。(1)电子:一是2026“链动智造,场景为先——AI+高端制造产业对接专场”将于7月18日、19日下午在上海张江科学会堂举行,本会议由观察者网与WAIC CONNECT主办、半导体行业观察协办,将系统回应AI算力产业逻辑的结构性变化;二是近期DDR4现货平均价持续上涨。(2)通信:第七届世界光子大会(WPC2026)、第十五届国际应用光学与光子学技术交流会(AOPC2026)暨第十七届光电子产业博览会将于2026年7月17—19日在北京国家会议举办,会议汇聚全球光电智慧、链接产业上下游、赋能行业新发展。(3)机器人:2026“机器人+”创新发展大会将于7月11日至13日在山东邹城举办,大会聚焦“我们:人与机器人”主题,以应用场景为核心,旨在加快推动机器人赋能千行百业。(4)军工:第二届通信、导航与航空航天国际学术研讨会(ISCNA 2026)于7月10-12日在江苏南京召开,河南大学、北京航空航天大学联合主办,探讨通信、导航和航空航天领域最新研究。(5)创新药:2026年第七届生物药质量科学大会将于7 月10日至11日在北京正式召开,以“ 筑牢质量基石,驱动产业未来 ”为主题,全面覆盖抗体、多肽、CGT等成熟生物药领域,同时涵盖 in vivo CAR-T、小核酸、AI制药、出海等热门领域,助力中国生物药提升全球竞争力。(6)有色金属:一是2026国际铝供应链绿色低碳交流会将于7月10日在上海召开,主题是为应对全球碳贸易新规、畅通国际绿色铝供应链;二是近期LME铝、铜库存下降。(7)化工:浙江省《石化化工行业转型升级的实施意见(2026—2028年)》自7月10日起施行,明确到2028年,力争行业规模稳步增长,精细化工率提升至65%,单位工业增加值能耗、碳排放强度分别较2025年下降6%和12%。(8)电新:2026年7月9日至11日,由中国能源研究会、四川国际商会主办的中国智慧能源大会暨展览会将于成都世纪城新国际会展中心隆重举行。大会以“智链协同·合创共进”为主题。(9)计算机:2026中国互联网大会将于7月8日至10日在北京国家会议中心召开,大会以“突破边界、沉浸交互、数实共生”为理念,聚焦智能体、多模态交互、产业AI落地等前沿领域。(10)传媒:2026山东网络视听大会将于7月6日至8日在烟台市蓬莱区举办。本届大会以“新视听·新文艺·新征程”为主题,聚焦AI技术应用、新大众文艺创作、微短剧精品化、产业生态升级等前沿方向。

短期建议逢低配置券商、消费等基本面可能改善和补涨的行业。(1)券商:一是近期全A成交额维持高位,市场情绪逐步恢复下券商交易佣金可能提升,行业景气可能改善;二是今年4月最新修订的《上海证券交易所交易规则》将于7月6日起正式实施,券商正落实交易机制优化相关业务和技术就绪工作,技术改造、投资者适当性管理、投资者教育和风险提示等工作。(2)消费:一是近期冰箱零售额持续上涨,截至6月20日,电饭锅零售额较前一周上涨40.57%,较4月同期上涨150.63%;二是2026“贝壳财经年会——消费大会”将于7月10日在北京召开,聚焦“体验经济:重塑生活方式新图景”与“城市更新:激发存量,再生活力”。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素杠杆股票,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

元股证券官方-投资导航站提示:本文来自互联网,不代表本网站观点。